国民年金(負担5)厚生年金保険料の最低水準との均衡

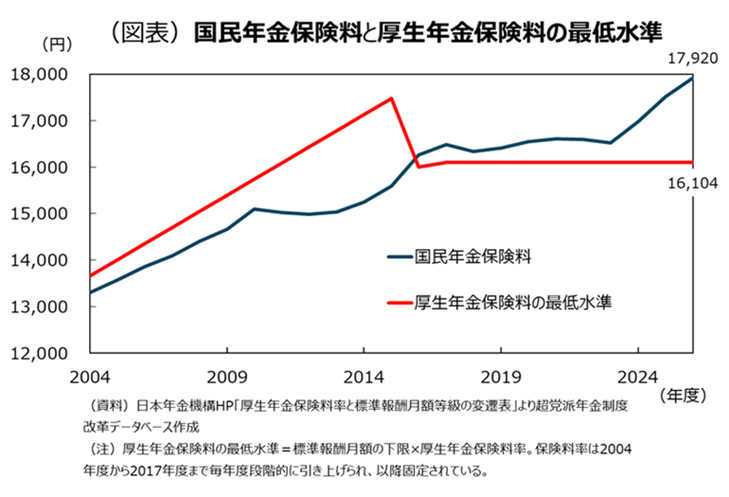

国民年金と厚生年金保険、何れの制度も基礎年金という給付は共通しています(第3号被保険者の費用負担を参照)。よって、負担についても制度間の公平を無視することはできません。とりわけ、国民年金保険料と厚生年金保険料の最低水準との均衡は欠かせない視点といえます。厚生年金保険料の最低水準とは、標準報酬月額の1等級すなわち下限における保険料負担額を指し(厚生年金保険(負担2)標準報酬の仕組みと問題点を参照)、現在16,104円です。厚生労働省は、次のような見解を示しています。「国民年金保険料と厚生年金保険料の最低水準との均衡に留意し、一定額以上の賃金を得ていることをメルクマールとすることが考えられる」*1。

国民年金保険料と厚生年金保険料の最低水準の推移をみると、15年度までは厚生年金保険料の最低水準が国民年金保険料を上回っており、均衡は保たれてきました(図表)。ところが、2016年度に大小関係が逆転します。国民年金保険料が厚生年金保険料の最低水準を上回り、とりわけ24年度以降、差は拡大しています。2026年度の国民年金保険料は17,920円に引き上げられ、厚生年金保険料の最低水準との差は1,816円に拡がる見通しです。果たして、こうした状況は国民年金制度加入者の納得を得られるでしょうか。厚生年金保険制度加入者には、基礎年金のみならず報酬比例年金、第3号被保険者の仕組みもあり、給付は厚くなっています。

均衡が崩れ、かつ、差が拡大している要因は2つあります。1つは、2016年10月の標準報酬月額の下限引き下げです*2。それまでの9.8万円から8.8万円になりました。これは、第1号および第3号被保険者となっている被用者を厚生年金保険制度に極力取り込むためであり(国民年金(負担1)就業形態別の加入状況を参照)、いわゆる「被用者保険適用拡大」です。なお、8.8万円を12倍した105.6万円の概数106万円が、いわゆる「年収の壁」として認識されるようになりましたが、それがミスリードであることは厚生年金保険(加入4)106万円の壁というミスリードで述べた通りです。

もう1つは、国民年金保険料は賃金上昇率に応じて毎年度改定されるのに対し、標準報酬月額は2016年10月以降据え置かれていることです。均衡を重視する観点からは、標準報酬月額の下限も賃金上昇率に応じて改定されなければなりません。実際、2000年10月までは随時引き上げられてきました。他方、被用者保険適用拡大を重視する観点からは、下限はむしろ引き下げられるべきであり、足もとの約10年据え置かれている背景には、被用者保険適用拡大との整合性が意識されているのかもしれません。

2025年の年金改正では、標準報酬月額の上限は現行の65万円から75万円に引き上げられることとなりましたが、下限は据え置かれました*3。今後も、賃金上昇とともに、国民年金保険料と厚生年金保険料の最低水準との差の拡大は必至です。標準報酬月額の下限のあり方、さらには、国民年金制度と厚生年金保険制度とで、基礎年金という給付は共通しながら、保険料負担の方法が異なるという現行の枠組みそのものについて議論を深める必要があります。

*1 厚生労働省「第12回社会保障審議会短時間労働者への社会保険適用等に関する特別部会」(2012年2月13日)資料 https://www.mhlw.go.jp/stf/shingi/2r98520000022k66-att/2r98520000022k8z.pdf

*2 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律案 https://www.mhlw.go.jp/topics/bukyoku/soumu/houritu/dl/180-49.pdf

*3 社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案https://www.mhlw.go.jp/content/001488402.pdf