国民年金(負担4)20歳以上の学生の強制適用

20歳以上の学生は、もともとは国民年金の適用除外とされていましたが、1989年改正により1991年4月から強制適用の対象となりました。現在、大学・短期大学・高等専門学校の学生は308万人います(20歳未満を含む)。うち国民年金の学生納付特例を受けているのは159万人(2024年度末*1)ですから、20歳以上の学生の過半が納付の猶予を受けていることになります。こうした現状はどのように捉えられるべきでしょうか。以下、学業に専念している学生を想定して考えます。

第1に、年金の目的が、学生にとってはツーマッチといえます。年金は、老齢、遺族、障害の3つのリスクへの備えを目的としています(わが国の年金が備える3つのリスクを参照)。まず、老齢リスクとはもっぱら高齢を理由に所得を失うリスクであるとすると、学生はそもそも就業前であり、失う所得がありません。次に、家族を遺族にするリスク、すなわち自らが死亡し、自らの経済力に頼っていた家族を困窮に追い込むリスクも学生にはありません。よって、学生に関係が深いのは、自らが障害を負うリスクのみということになります。

実際、1989年改正の国会審議中、公聴会に招かれた上智大学山崎泰彦助教授は、学生に適用するとしても障害年金に限定した方がよいと述べています*2。「次は、学生の適用の問題です。(中略)しかし、老齢基礎年金については、現行制度でも任意加入ができますし、任意加入しない場合でも、60歳から65歳までの間、任意加入することによって満額の年金を受給することは可能になっております。したがって、強制適用に踏み切る積極的な理由としては乏しいように思います。給付についての実質的な課題は障害年金対策です。私は、学生については老齢及び遺族年金と障害年金を切り離し、障害年金のみ強制適用とすることが現実的な解決策だと考えております」。

第2に、20歳から加入せずとも、40年加入が容易になっていることです。山崎氏が言うように65歳まで任意加入できるうえ、就労期間も延びています。仮に大学卒業後、22~23歳で厚生年金保険に加入したとしても、62~63歳まで働けば(厚生年金保険は69歳12か月まで加入義務があります)、40年加入をクリアできます。すると、「経過的加算」という名目で、あたかも基礎年金が満額給付になるかのように厚生年金保険から補填がなされる仕組みがあります。

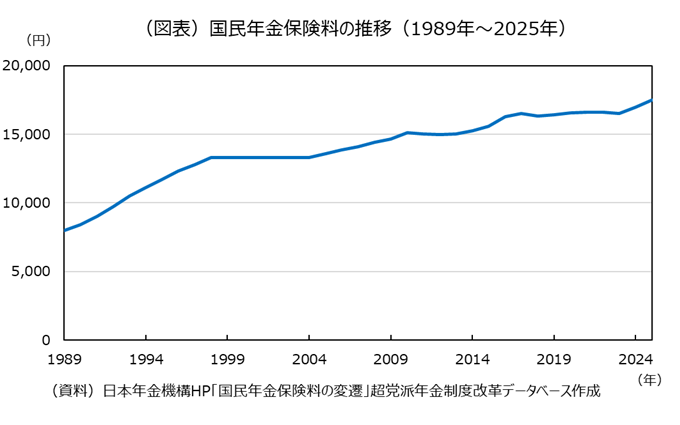

第3に、月額17,510円(2025年度)という学生にとっての絶対額の重さです。国民年金保険料は段階的に引き上げられてきました(図表)。なお、保険料を消費者物価指数によって実質化しても形状は大きくは変わりません。保険料の水準自体が切りあがっているのです。実際、冒頭述べたように学生の過半が学生納付特例を使っているうえ、追納率も8.9%と低迷していることが保険料の重さの何よりの証左といえます(国民年金(負担3)保険料納付率と全額免除を参照)。

第4に、親の経済的負担、および、そもそもの合理性です。国民年金保険料は、世帯主に連帯納付義務があります(国民年金法第88条)。子どもが保険料を払えないのであれば、代わって親が払えということです。もっとも、そう言われても、年間約21万円は誰もが容易に出せる金額ではありません。また、社会保険は、自主的責任の観念を重視していることを思い起こすと(国民年金(負担2)保険料の逆進性を参照)、親といえども子どもに課せられた保険料の肩代わりは、社会保険の理念と整合的ではありません。

20歳以上の学生の強制適用については、年金の目的と学生のニーズ、就業環境の変化、国民年金保険料の構造的問題、および、社会保険のそもそもの理念などを踏まえ、その是非を改めて考える必要がありましょう。

*1 厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」https://www.mhlw.go.jp/content/001617995.pdf

*2 第116回国会衆議院社会労働委員会公聴会1989年11月27日。