マクロ経済スライド調整期間の一致(4)積立金の積み増し

前回、マクロ経済スライドの調整期間一致とは公的年金の財政構造の修正であるとお話ししました。要するに、厚生年金保険財政の支出のうち報酬比例年金を2024年財政検証の計画よりも2.5兆円程度減らし、基礎年金拠出金をその2倍の5兆円程度増やすということです。そこでは話を簡単にするために積立金の存在を捨象していましたが、厳密には約300兆円*1ある積立金も重要な役割を担っています。

公的年金財政の積立金と家計の貯蓄の役割は似ています。家計が現役時に貯蓄をし、老後にそれを取り崩して生活費に充てるように、公的年金財政においても、財政検証時を起点とした100年間の途中まで積立金を積み増し、以降、保険料収入とともにそれを取り崩しながら年金給付に充てる計画となっています。よって、積み増せる額が多いほど年金財政にとってプラスに働きます。調整期間一致はまさにそうした効果を含んでいます。

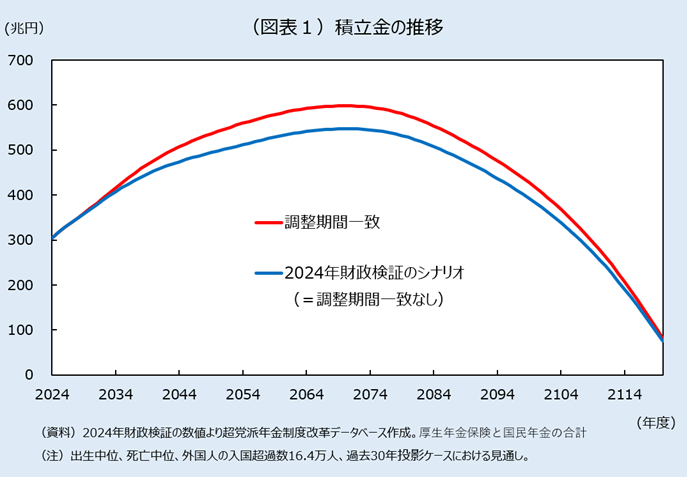

調整期間一致によって、2024年財政検証のシナリオすなわち調整期間一致をしない場合に比べ、積立金の積み増し額が増えるとの見通しが示されています(図表1)。いずれの場合も、積立金は2070年度まで積み上がり、以降取り崩していく計画ですが、2024年財政検証のシナリオでは547兆円にとどまるのに対し、調整期間一致ではそれよりも51兆円多い598兆円となります。

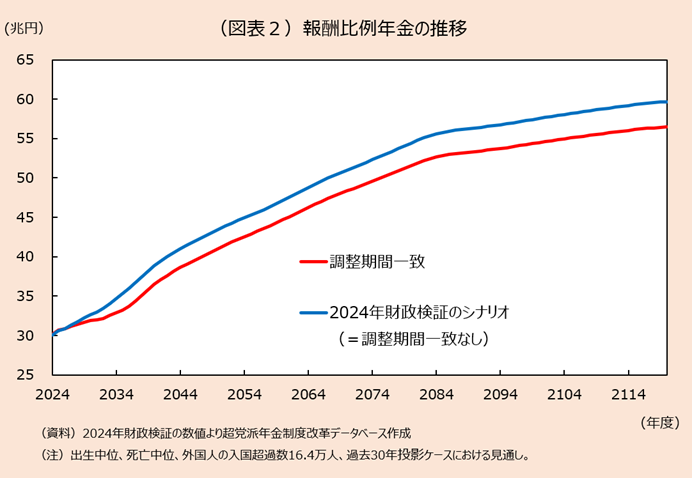

理由は、調整期間一致によって報酬比例年金が減るタイミングと基礎年金拠出金が増えるタイミングにズレがあるためです。報酬比例年金は、本来2026年度で終了できるはずであったマクロ経済スライドを2027年度以降も続ける訳ですから、2024年財政検証と調整期間一致の差は即座に現われます(図表2)。

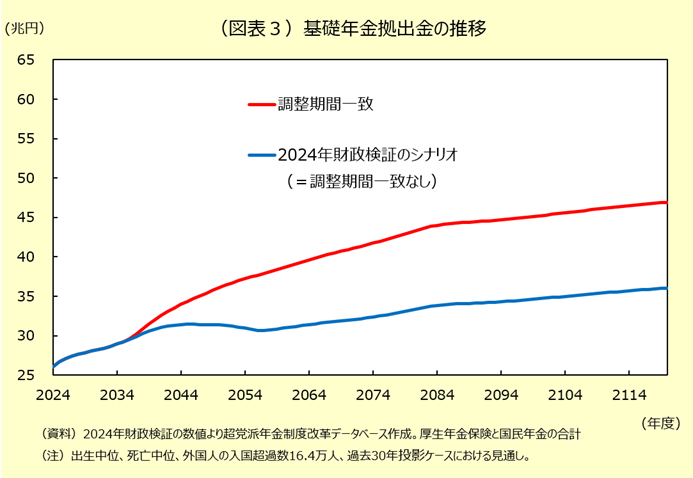

他方、基礎年金拠出金は、調整期間一致があろうとなかろうと少なくとも2036年度まではマクロ経済スライドをかけ続けるシナリオですから、2024年財政検証のシナリオに比べ調整期間一致によって基礎年金拠出金が増え出すのはそれ以降となります(図表3)。報酬比例年金は即座に減り始めますが、基礎年金拠出金が増え始めるのは少し先になるので、その分、積立金を積み増すことができるのです。

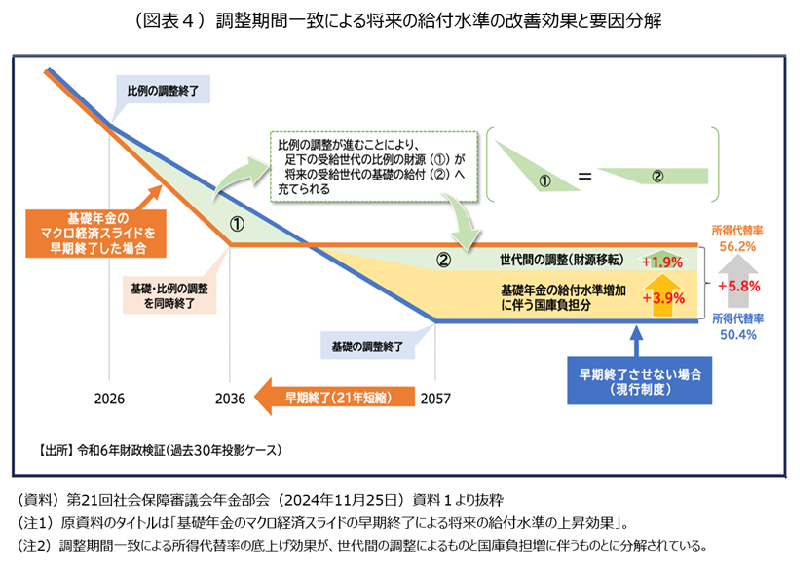

こうした調整期間一致による年金財政へのプラス効果は、厚生労働省の資料でも説明されています(図表4)*2。「比例の調整が進むことにより、足下の受給世代の財源(①)が将来の受給世代の基礎の給付(②)へ充てられる」。

マクロ経済スライドの機能不全を放置し、所得代替率が高止まりし続けてきたことを踏まえれば*3、足下で積立金を積み増し将来世代の給付原資に充てるという点については調整期間一致を積極的に評価することができるといえましょう*4。(2026年5月20日)

*1 2024年財政検証における2024年度末残高。

*2 マクロ経済スライド調整期間の一致(2)その効果 | 超党派年金制度改革データベース

*3 2004年改正(8)名目下限措置廃止の頓挫 | 超党派年金制度改革データベース

*4 とはいえ、次の2点において中途半端なものとなっています。第1に、報酬比例年金のスライド調整率が圧縮されていることです。「厚生年金の調整率は、次期財政検証翌年度(令和12年度を予定)まで1/3に緩やかとする」(厚生労働省「令和8年度の年金額改定についてお知らせします」 https://www.mhlw.go.jp/content/12502000/001639615.pdf)。その分、積立金の積み増し効果が減じます。第2に、調整期間一致を行った場合、不利益を受ける人(だからこそ、積立金が積み増されます)人に対し、手当がなされることです。「基礎年金の額及び厚生年金の額の合計額が、当該措置を講じなかった場合に支給されることとなる基礎年金の額及び厚生年金の額の合計額を下回るときは、その影響を緩和するために必要な法制上の措置その他の措置を講ずるものとする」(社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要https://www.mhlw.go.jp/content/12500000/001496971.pdf)。その分、やはり積立金の積み増し効果が減じ、将来世代の不利益となります。