厚生年金保険(給付3)請求と裁定の意義、および、障害年金

年金を受け取り始めるためには、加入者が日本年金機構に請求し、機構での裁定を経ることになります(厚生年金保険(給付1)給付額を参照)。給付には、リスクの発生原因別に老齢・遺族・障害の3種類があり、老齢年金の受給開始年齢も65歳ではなく、早ければ60歳、遅ければ75歳とすることが可能ですから、加入者の意思確認が必要です。加えて、日本年金機構で管理されている自らの加入記録が正しいかチェックもしておかなければなりません。よって、請求と裁定という手続きは不可欠です。

もっとも、加入者が意思決定するとしても、不確定要素が多かったり、年金制度は複雑なため限られた個人の知識では難しかったりする場合が少なくないでしょう。障害年金はその1つとしてあげられます。次のような例を考えます。間もなく60歳になるAさんがいます。慢性腎不全のため近く人口透析を始める予定です。透析開始後も、通勤日数は制限しつつ勤務は続けられる見込みです。生活費補填のため、以前耳にしたことがある老齢年金の繰り上げ受給が頭をよぎります。65歳受給開始に比べ2~3割減額されるという数字も記憶にありますが、やむを得ないかなと考えています。

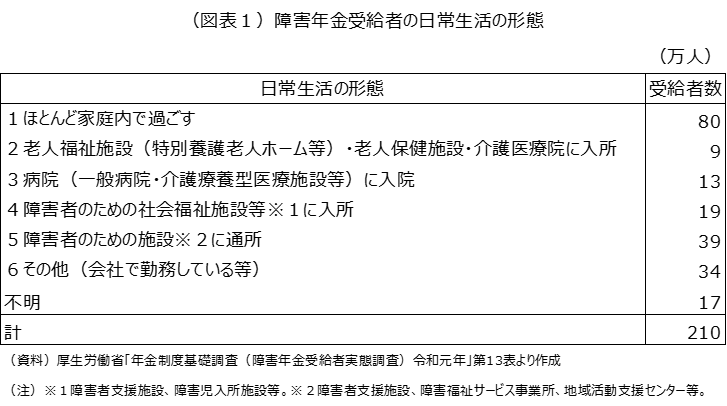

ところが、Aさんの場合、障害年金を受け取ることができ、老齢年金の繰り上げ受給を選択した場合に比べ年金額が有利になる可能性があります。日本年金機構の「国民年金・厚生年金保険障害認定基準」*1には、人工透析療法施行中であれば障害年金2級に認定されるとあります。実際、2019年の厚生労働省の調査(現時点、これが最新です)によれば、障害年金受給者210万人のうち34万人は勤務を続けています。会社に勤務しながらも年金を受け取れる可能性があるのです。

*1 https://www.nenkin.go.jp/service/jukyu/seido/shougainenkin/ninteikijun/20140604.files/01.pdf

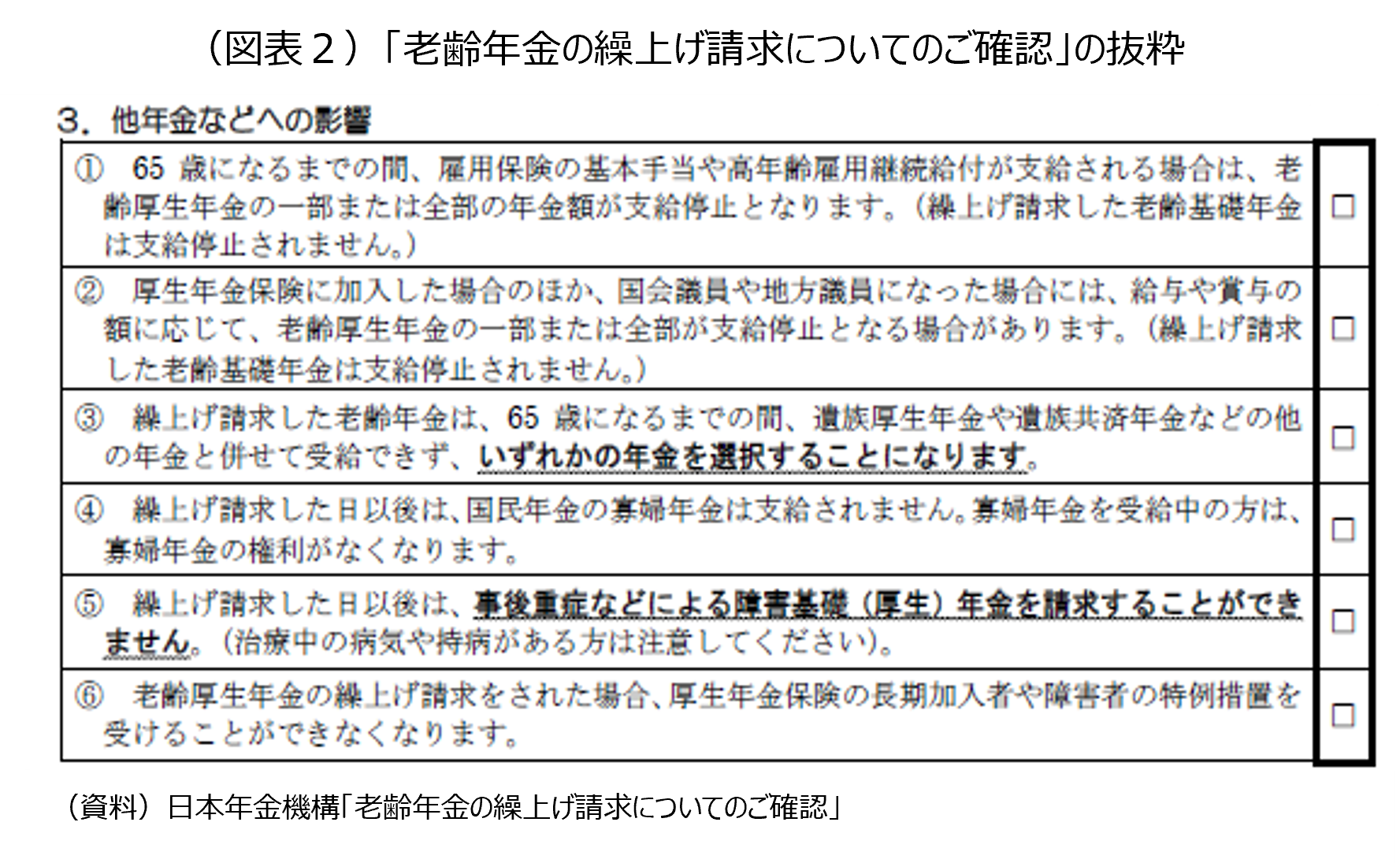

仮に、Aさんにそうした障害年金の知識がなく(多くの方はそうでしょう)、老齢年金の繰上げ請求を行ったとしても、日本年金機構からは待ったがかかるはずです。日本年金機構からAさんに対し、繰上げには得失があることについての確認がAさんに対して求められ、そのなかに治療中の病気や持病がある人向けの項目があるためです(図表2)。いったん、老齢年金を繰り上げ受給すると、障害年金を請求することが出来なくなってしまうので注意が促されるのです。

とはいえ、Aさんがより早い段階で障害年金の知識を持っていれば生活設計も立てやすかったでしょうし、年金制度に関する知識のある・なしで年金受給に有利不利が生じてはなりません。そのためには、まず、日本年金機構のみならず、かかりつけ医、地方自治体などを通じた情報提供ルートの拡大、次いで、より根本的には年金制度の簡素化により理解を容易にすることが必要といえましょう。