厚生年金保険(給付2)年金額改定の原則

年金額は毎年度改定され、新規裁定年金は賃金上昇率で、既裁定年金は消費者物価上昇率で改定されるのが原則であると前回(厚生年金保険(給付1)給付額)お話ししました。改定は、それぞれ賃金スライド、物価スライドと呼ばれています。この点に関し、数値例を用いつつ理解を深めていきましょう。

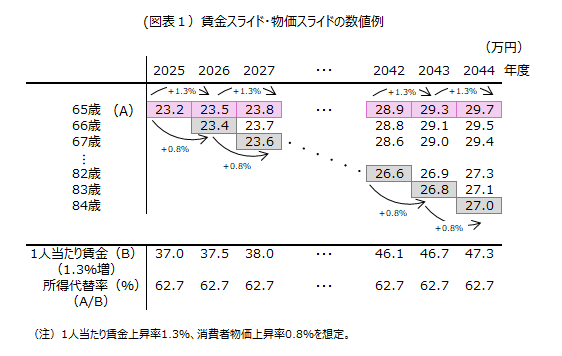

2025年度の新規裁定年金を23.2万円、1人当たり賃金を37万円と仮定します。所得代替率は62.7%になります(=23.2/37)。賃金上昇率、消費者物価上昇率をそれぞれ1.3%、0.8%とします(図表1)。

まず、新規裁定年金に着目しますと、2026年度に65歳に到達し新たに年金を受け取り始める人の年金は、賃金スライドにより前年度比+1.3%増の23.5万円になります。同様に2027年度は23.8万円となり、それが繰り返されて、例えば2044年度は29.7万円となります。所得代替率の定義を思い起こしますと、分母は賃金、分子は年金額でした(所得代替率(1)モデル世帯の留意点を参照)。よって、分母である賃金の上昇率と同じ率で分子の年金額を改定していくことにより、所得代替率は時間が経過しても変わらず62.7%のままです。

次に、既裁定年金に目を移します。今度は特定の人の生涯の年金を追っていきます。2025年度に65歳の誕生日を迎え新規裁定年金23.2万円を受け取った人の翌年度の年金額は物価上昇率の0.8%だけ増額され23.4万円となります。こうして既裁定年金については、消費者物価上昇率での改定が繰り返され、この人が84歳になった2044年度の年金額は27万円となります。同年度の新規裁定年金すなわち65歳の人の年金額29.7万円よりも2.7万円低く、所得代替率を計算すると57.1%になります。賃金上昇率>消費者物価上昇率といった経済を想定しますと、有体にいえば、年金だけに頼っていては長く生きるほど貧しくなっていきます。

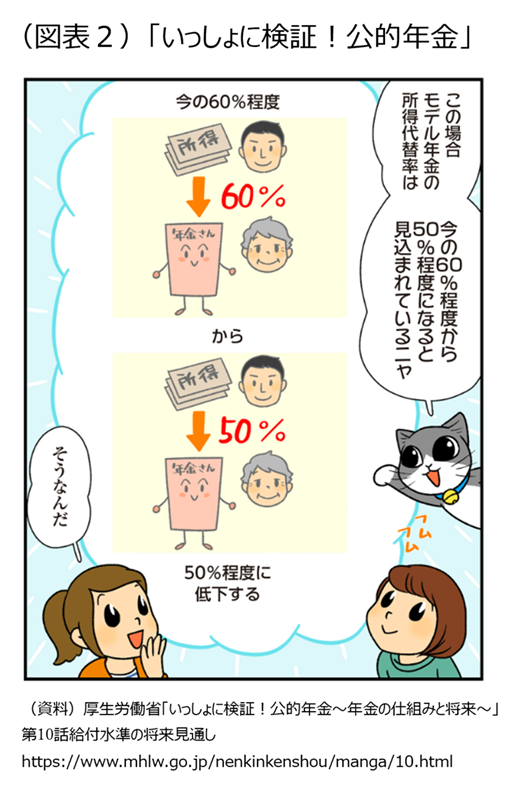

厚生労働省のマンガでは(図表2)、所得代替率に関し60%、50%という数字が登場しますが、これらは新規裁定年金に限った数値であることに留意が必要です。

以上は、あくまで原則です。2004年の年金改正によりマクロ経済スライドが導入され、賃金スライドと物価スライドはいったん棚上げされているためです。おおまかにいえば、賃金上昇率および消費者物価上昇率からさらに1%程度を差し引いた値での年金額改定にとどめられています。すなわち、値切られた改定率となっているのです。2004年改正は、直近における最も大規模な改正であり、かつ、現在も完結しないまま大きな課題を残しています。この点は、後の回で詳しくお話しします。