厚生年金保険(負担3)事業主負担の経済的性質

社会保険料の半分を事業主が負担しているといっても、それを手放しで喜んで済ませる訳にはいきません。現在、事業主負担は、わが国全体で36.8兆円、賃金総額256.1兆円の14.4%におよんでいます*1。

事業主負担は、多くの企業の給与明細にも日本年金機構が発行する「ねんきん定期便」にも記載がなく、雇用者側からみえにくくなっています。

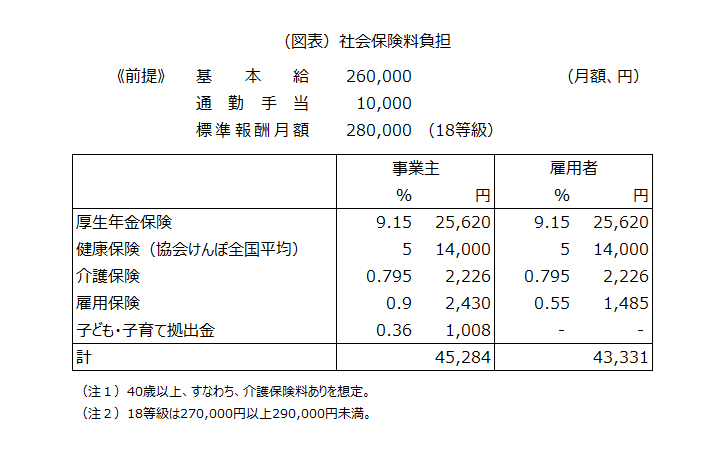

そこで、雇用者1人当たりの負担額をざっと把握するため、次のような例を想定します(図表)。

基本給26万円、通勤手当1万円とします。標準報酬月額は28万円(18等級)になります。厚生年金保険料は、事業主と雇用者の何れも25,620円です。なお、厚生年金保険料率は18.3%ですが、基本給26万円に対し25,620円×2は19.7%になります。

健康保険、介護保険など他の社会保険料も加えると、事業主負担は計45,284円、雇用者負担は計43,331円となります。このうち「子ども・子育て拠出金」は聞きなれませんが、厚生年金保険料に上乗せされ事業主のみに課せられています。この子ども・子育て拠出金は、2026年4月に導入される子ども・子育て支援金(こちらは健康保険料に上乗せされ労使折半)とは別です。

事業主が負担しているといっても、40兆円近いお金が天から降ってくる訳ではありません。

事業主は、何らかの方法で財源を捻出する必要があり、おおまかには次のような選択肢が考えられます。

1.厚生年金保険の「新規適用届」を提出しない。

2.被用者保険適用基準を満たさない雇用を増やす。言い換えれば、正規雇用ではなく非正規雇用を増やす。

3.雇用者の賃金を下げる、あるいは、賃上げ幅を抑える。

4.外部委託を増やす。

5.販売価格に上乗せする。

6.利益率を上げる。

1は、一部の例外を除き違法ですが、実際には、未適用事業所は法人に限っても約14.9万あると推計されています(厚生年金保険加入1 適用事業所を参照)。勤務先がそうした事業所であると、雇用者は、国民年金への加入すなわち第1号被保険者となります。すると給付されるのは基礎年金のみです。

2は、第1号被保険者1,394万人のうち506万人が雇用者であることからも、少なからずありそうです*2。3もありそうです。事業主負担と賃金との因果関係は特定しにくいものの、わが国の実質賃金は2022年、2023年、2024年それぞれ△0.5%、△2%、0%であり、2025年に入っても9月までほぼ毎月マイナスが続いています*3。

4について、委託先が海外になると、国内の労働需要が減ってしまいます。

5は、雇用者にとって一見無条件に好ましいように見えますが、販売価格への上乗せ、すなわち、物価上昇は、実質賃金の引き下げとなります。あるいは、輸出価格への上乗せによって国際競争力が低下するかもしれません。

6については、事業主からしてみれば他人から言われずとも不断に行っていることでしょう。

このように、事業主が負担しているといっても、何らかの形で労働者全体にマイナスの影響が及んでいる可能性が高く、しかも、影響が及んでいる先とその程度が見えにくいということに注意しなければなりません。見えにくいということは、手立てを講じにくいということを意味します。事業主負担については、まずはその存在を見えやすくしたうえで、その功罪が検証されなければならないでしょう。

※当初原稿の図表の合計値に誤りがあり、2026年3月24日に訂正しています。

*1 内閣府「国民経済計算2023年度」社会保障負担の明細表、国民所得・国民可処分所得の分配。

*2 厚生労働省「令和4年公的年金加入状況等調査」第3表。原統計では、雇用者ではなく会社員・公務員の表記。

*3 厚生労働省「毎月勤労統計調査2025年9月分結果確報」時系列表第6表。