2004年改正(6)2004年改正時のシナリオ

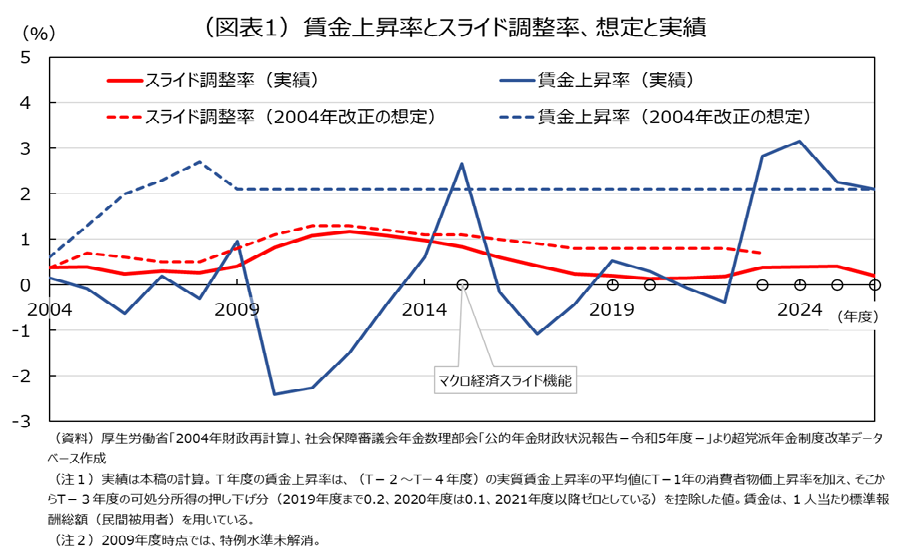

2004年の年金改正時、マクロ経済スライドは毎年度機能を発揮し、2023年度をもって役割を終え、24年度以降は年金額改定の原則に復帰できるとのシナリオが示されていました。2004年改正では、賃金上昇率は足もと上昇し2009年度以降2.1%(図表1の青い点線)、スライド調整率は平均0.9%(図表1の赤い点線)が想定されており、賃金上昇率からスライド調整率を引いても1.2%程度のお釣りがくるという算段だったのです。それにより、所得代替率は2004年改正時の59.3%から2023年度に50.2%まで低下しつつも、以降は維持される計算になります(図表2)。

しかし、実際には、こうしたシナリオ通りにはなりませんでした。マクロ経済スライドが初めて機能したのは2015年度であり、その次は4年後の2019年度でした(図表1横軸の○)。最大の原因は、マクロ経済スライドには欠陥があり、それを分かっていながら是正を怠ってきた不作為にあります。その欠陥を名目下限措置といいます。本来、賃金上昇率がスライド調整率を下回った場合、年金額をマイナス改定しなければ年金財政上の辻褄が合いません。例えば、賃金上昇率0.3%、スライド調整率0.9%であった場合、年金額を0.6%マイナス改定する必要があります。ところが、2004年改正では、年金受給者の抵抗をやわらげるためか、マイナス改定はせず、前年度の名目年金額を維持することとされました。

名目下限措置は、緊急避難と位置付けられていたはずですが、2004年改正以降賃金上昇率がスライド調整率を下回る状況が続き、常態化してしまいました(図表1)。なお、2009年度には賃金上昇率がスライド調整率を上回っていますが、2004年改正前の負の遺産が未清算であったため*1、マクロ経済スライドの機能発揮に至りませんでした。こうした結果、所得代替率は下がるどころか、2009年度62.3%、2014年度62.7%とむしろ上昇してしまいました(図表2)*2。2024年度の所得代替率も、2004年改正の想定であれば50.2%となっているべきところが、実際には61.2%と高止まりしています。マクロ経済スライドの終了見込みも2057年度に遠のいています*3。

実際の所得代替率と2004年改正の想定の差は、将来世代のために残しておくべき積立金の取り崩しで賄われていることになります。そのため、名目下限措置を廃止すべきとの声は早くから出ていました。例えば、2007年2月、2009年財政検証に向けた厚生労働省の審議会では、委員の1人からそうした提案がなされています*4。もっとも、せっかくの提案も全く取り合われませんでした。2009年財政検証という見直しの機会を逃してしまったことになります。

理由は定かではありませんが、2004年改正で「100年安心」を掲げておきながら早々に年金改正をしたのでは体裁が悪いと政府は考えたのかもしれません。あるいは、厚労省はそれどころではなかったのかもしれません。2007年2月は、「5,000万件の消えた年金記録問題」が浮上した頃です。年金記録問題は社会保険庁の廃止に至る大スキャンダルへと展開していきます。厚労省は、名目下限措置廃止の必要性を重々承知しつつ、官邸や与党に年金改正を切り出せる状況ではなかった可能性はあります。いかなる理由であれ、不作為であることに変わりはなく、将来世代に対し申し開きできないでしょう。

名目下限措置の廃止に向け、厚労省が重い腰を上げるのは2014年財政検証の準備段階においてでした。(2026年3月25日)

*1 2000~2002年度の3年間、物価が低下したにも関わらず、年金額は引き下げられずに据え置かれました(当時の累計1.7%)。政治的な判断です。これを特例水準といいます。特例水準は、年金財政を棄損します。本来、特例水準は速やか、かつ、計画的に解消されなければならないのですが、物価上昇時に年金額を据え置くことで解消することとされていました。マクロ経済スライドが機能を発揮するための大前提が、特例水準が解消している状態であることでしたが、2009年度時点では特例水準は残ったままでした。特例水準は、ようやく2012年の年金法改正によって、2013年から2015年にかけて計画的に解消されることとなりました。

詳しくは次を参照。社会保障審議会年金数理部会「公的年金財政状況報告-2009年度-」(2011年6月29日)P81 https://www.mhlw.go.jp/stf/shingi/2r9852000001mzki.html。

同「公的年金財政状況報告-2015年度-」(2015年7月31日)P62 https://www.mhlw.go.jp/stf/shingi2/0000086287.html。

*2 所得代替率のわが国の特異な定義を思い起してください(所得代替率(1)モデル世帯の留意点 | 超党派年金制度改革データベース参照)。分母は賃金そのものではなく可処分所得でした。よって、2004年改正の保険料率の引き上げによって、可処分所得の伸び率は賃金上昇率よりも低く抑えられます。

*3 2024年財政検証における、人口は出生中位・死亡中位、経済は過去30年投影ケースの場合の基礎年金のマクロ経済スライド終了年度。https://www.mhlw.go.jp/content/001270530.pdf

*4 「財政検証のあり方に関する意見」https://www.mhlw.go.jp/shingi/2007/02/dl/s0206-6i.pdf。社会保障審議会年金部会第2回(2007年2月6日)議事録mhlw.go.jp/shingi/2007/02/txt/s0206-2.txt