所得代替率(2)OECD各国との比較

厚生労働省から公表されている所得代替率61.2%(2024年度)は、わが国固有の定義によるもので、分母が1人分であるのに対し分子が2人分であること、分母が税と社会保険料控除後であるのに対し分子が控除前であることなど十分な留意が必要であることを前回お話ししました。

そこで、分母・分子とも1人分とし、税と社会保険料の扱いを分母・分子で揃えたうえで改めて所得代替率を計算し直してみます。すると、税と社会保険料を控除しない場合(グロスと言います)の所得代替率は35.0%、控除した場合(ネットと言います)は38.8%となります。なお、社会保険料率は地方自治体ごとに異なるため、所得代替率も地方自治体ごとにバラつきが出ます。

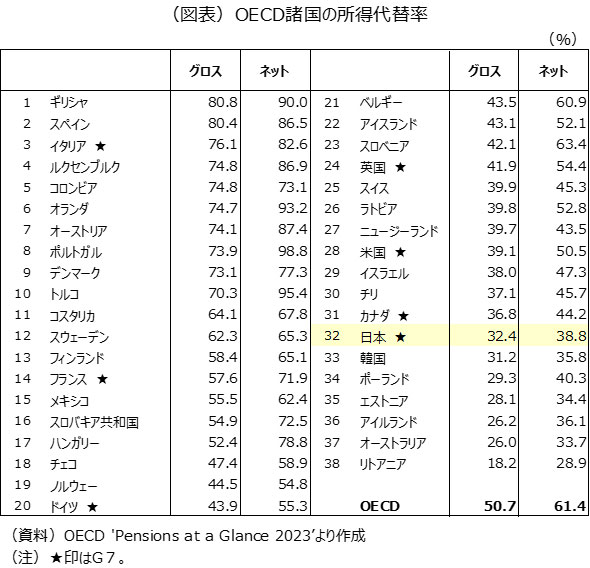

実際、OECDもそのようにして加盟38か国の所得代替率を計算し、公表しています(図表、2023年度)。わが国は、グロスでみると32番目の32.4%、ネットでみると33番目の38.8%となっています。こうした数値は、前掲の試算と概ね平仄があっています。G7のなかで比較してもわが国はグロスとネットの何れも最も低くなっています。

もちろん、高い数値が算出されているほど良いという訳でもありません。例えば、高い数値は、給付抑制が進んでいない結果であれば、年金財政の先行きがむしろ危ぶまれます。あるいは、失業率の高い国であれば、実際にはここで計算されているような年金を受け取ることが出来ないかもしれません。

とはいえ、厚生労働省から公表されている所得代替率61.2%(2024年度)については、とりわけ生活者の視点に立ったとき十分な留意が必要であることは、OECD加盟国との比較によっても改めて確認することができます。