所得代替率(1)モデル世帯の留意点

現役世代の生活水準と比べ、年金受給世代は公的年金によってどの程度の水準を維持できるのでしょうか。こうした観点から、年金の価値を評価する指標が「所得代替率」です。「60%」という数値を耳にされたことのある方も多いでしょう。それは所得代替率を指しています。

所得代替率という考え方そのものは有効であり世界共通です。もっとも、厚生労働省から5年に1度公表されている数値は(2024年度は61.2%)、わが国に固有の定義に基づいており、とりわけ生活者の視点に立った場合、主に次の3点に留意が必要です。なお、定義は、国民年金法附則(平成16年6月11日法律第104号)第2条で規定されています。

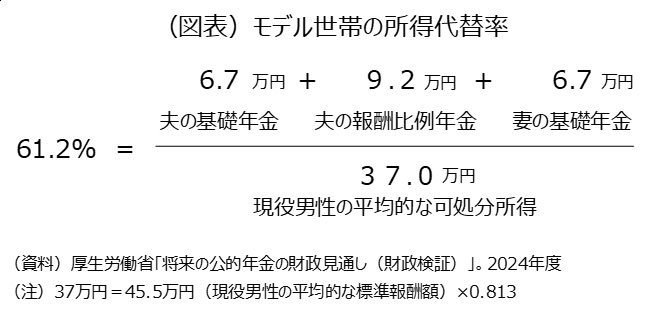

第1に、分母は1人分であるのに対し、分子は2人分となっていることです。具体的には、分母は、現役男性の平均的な可処分所得37万円とされています(図表)。他方、分子の年金額は第2号被保険者の夫の基礎年金6.7万円と報酬比例年金9.2万円、および、第3号被保険者の妻の基礎年金6.7万円の計22.6万円とされています。こうした世帯はモデル世帯と呼ばれています 。したがって、単身世帯、夫婦共働き世帯、および、基礎年金のみの受給者にはこの定義はあてはまりません。

第2に、分母は可処分所得すなわち税と社会保険料控除後(ネット)であるのに対し、分子は税と社会保険料控除前(グロス)となっていることです。分母について、厚労省は税と社会保険料控除前の収入が月45.5万円であるとしたうえで、そこから税と社会保険料8.5万円を差し引いて前掲の可処分所得37万円を求めています。

年金受給者も、税と社会保険料の負担がない訳ではもちろんありません。例えば、年金収入191万円((6.7万円+9.2万円)×12か月)の場合、月1.6万円程度の税と社会保険料負担があります 。特に介護保険料の近年の上昇は顕著であり、負担感は重くなっています。よって、所得代替率の計算においても、分母と分子で税と社会保険料の扱いについて、つじつまを合わせるべきでしょう。

第3に、厚生年金保険の全加入者4,700万人の内訳は、男性約2,800万人、女性約1,900万人となっていますが、所得代替率の分母の可処分所得は男性のみの平均値が用いられていることです。なお、現役女性の平均的な標準報酬額は31.7万円と男性の7割程度にとどまっています 。

このように、わが国固有の定義に基づき計算されている所得代替率は、年金財政の健全性を時系列で測る物差しとしては意味があります。定義を変えてしまったのでは、物差しとして機能しなくなります。もっとも、1人ひとりの生活者の視点に立つと、これまで述べたように十分な留意が必要です。

厚生労働省HPの用語集に「モデル年金」の定義が掲載されています。https://www.mhlw.go.jp/nenkinkenshou/glossary/index.html