厚生年金保険(負担2)標準報酬の仕組みと問題点

社会保険において保険料を算出する際、賃金そのものではなく「標準報酬」という固有の定義が用いられています。例えば、賃金が25万円から 27万円の幅にあれば、標準報酬月額26万円に換算されます。こうした幅は年金において32等級あり、下限は1等級の8.8万円、上限は32等級の65万円です 。なぜあえて32等級に換算するのでしょうか。こうした疑問がすぐに沸くように、標準報酬という仕組みは、年金に限っても多くの問題点を抱えています。

第1は、実際に支払われる賃金と標準報酬との間に乖離が生じ得ることです。原因は大きく3つあり、1つは、標準報酬月額の算出方法にあります。標準報酬月額は、4月〜6月の3か月の賃金の平均から求められます。7月になると、事業主は従業員の標準報酬月額を計算して日本年金機構に報告し、9月から翌年8月まで、それが用いられます。仮に7月以降に賃金に変動があっても大幅なものでなければ、標準報酬月額はそのままです。変えずに済んでラクだともいえますが実態と乖離した状態が続きます。

2つめは、上限が、年収ではなく、標準報酬月額と賞与それぞれに設けられていることです。賞与にも保険料がかかり「標準賞与」と呼ばれています。賞与については等級に割り振られることなく、実際の額がほぼそのまま使われるものの、やはり上限があり、1回の支給につき150万円となっています。

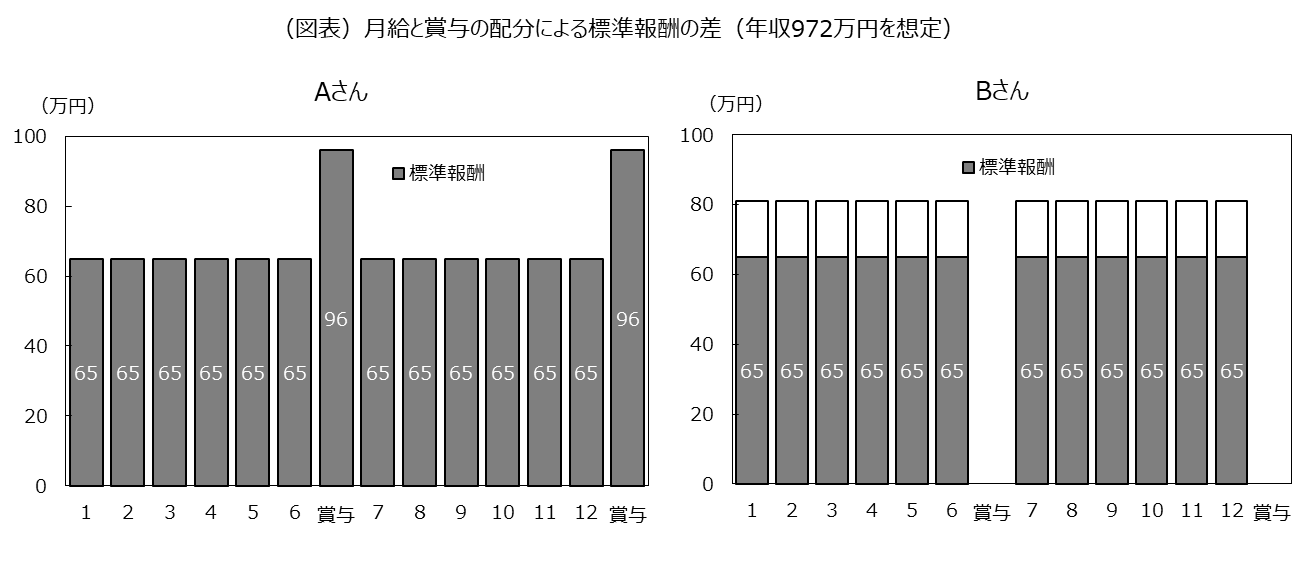

例えば、AさんとBさんの2人がおり、いずれも年収972万円とします(図表)。

Aさんは、月給65万円、賞与192万円(96万円×2回)とします。標準報酬月額と標準賞与の1年間の合計は年収と同じ972万円です。他方、Bさんは、月給81万円、賞与なしとします。1年間の標準報酬月額の合計は780万円(65万円×12カ月)です。このように同じ年収であっても、月給と賞与の配分によって、社会保険料がかかる金額に192万円もの差が生じるのは合理的ではありません。その不合理さは、基礎年金の給付額が加入期間のみに比例し、標準報酬とは無関係であること1つをとっても明らかです。

※健康保険はこれと異なります。

3つめは、複数事業所で勤務する際、賃金が合算されない場合がほとんどとみられることです。賃金が合算されるためには、それぞれの事業所において被用者保険適用基準を満たすことが前提となりますが、例えば、2つの事業所で週労働時間20時間以上を満たすのはほぼ困難でしょう(厚生年金保険加入3 複数事業所勤務の場合を参照)。

第2は、標準報酬月額に通勤定期代も算入されるルールになっていることです。標準報酬月額の等級は2〜3万円刻みなので、通勤定期代によって等級が1つ上がるといった事態もあるでしょう。こうした負担増に加え、2つの問題を指摘できます。1つは、従業員間の公平性です。同じ賃金であっても、遠方から通勤する従業員は通勤定期代が嵩む分、社会保険料負担は重くなります。もう1つは、通勤手当を非課税とする所得税の発想との不整合に伴う煩雑さです。

第3は、いったん計算した標準報酬月額を1年間使い続けることに伴い、事務的にも不都合が生じることです。例えば、厚生年金保険に加入しているパート従業員が、ある月にシフトが入っていなかったとします。給与の支払いはなくとも、事業主は厚生年金保険料の本人負担分をその従業員から徴収しなければなりません。すると、事業主は、その従業員に連絡をとり、保険料の本人負担分を振り込んでもらうなどの対応に迫られます。仮に事業主が立て替えたとしても、そのパート従業員が急にやめてしまえば、回収が難しくなります。翻って、源泉所得税であれば、所得が発生した時点でその所得に税率をかけて税額を算出し、天引きするので、こうした事態は生じません。

第4は、事業主にとっての手続きの煩雑さです。事業主は、従業員の給料から厚生年金保険料を天引きしているだけではありません。健康保険料、源泉所得税、住民税、および、雇用保険料それぞれの天引きも行なっています。そうであるならば、例えば、厚生年金保険料も源泉所得税の徴収方法に統一すればシンプルになるうえ、ここまで述べてきたような問題点の多くも解消されます。

(参考)

標準報酬月額上限引き上げの前に議論すべきこと | 研究プログラム | 東京財団