厚生年金保険(負担1)加入期間40年超の保険料負担

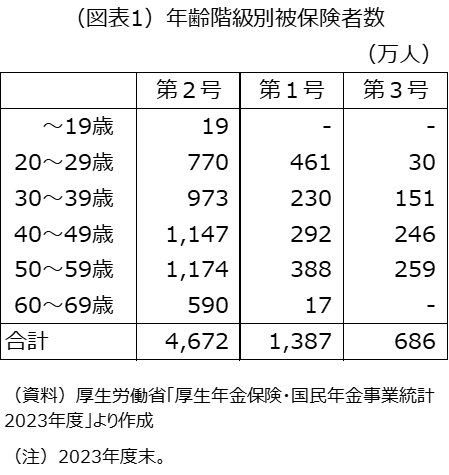

厚生年金保険の適用事業所に勤務し、被用者保険適用基準を満たせば、69歳12か月まで加入義務があります。現在、第2号被保険者は4,672万人、うち60~69歳は590万人います(図表1)。

590万人は60~69歳人口1,478万人の約4割です。こうした人たちの多くは、国民年金も合わせた加入期間が40年を超え、必要以上の保険料負担を強いられているとみられます。

必要以上の保険料負担となっているのは、報酬比例年金の給付額には上限がないのに対し、基礎年金の給付は40年加入した場合の満額が上限となっているためです。

現在、基礎年金の満額は月額69,308円(2025年度)です。すなわち、国民年金と厚生年金保険を合わせた加入期間が40年を超えても基礎年金の給付は全く増えません。増えるのは報酬比例年金のみです。

これはおかしな話です。厚生年金保険料18.3%のなかには、基礎年金拠出金の費用も含まれているはずですし(第3号被保険者の費用負担を参照)、「厚生年金に加入している人は、同時に国民年金にも加入している」(年金制度は「2階建て」ではないを参照)と厚労省もホームページのマンガのなかではっきりうたっています。

仮に、現行制度の枠組みを維持するとしても、加入期間が40年を超えた人については、厚生年金保険料が引き下げられるべきでしょう。

厚生年金保険料のうちざっくり3/4が報酬比例の給付、1/4が基礎年金拠出金ですから、引き下げ幅は約5%(≒18.3%×1/4)となるはずです。

では、加入期間が40年を超えている人が余計に負担している約5%は、一体何に使われているのでしょうか。

約5%は、厚生年金保険加入者全体の報酬比例給付に充てられていることになります。

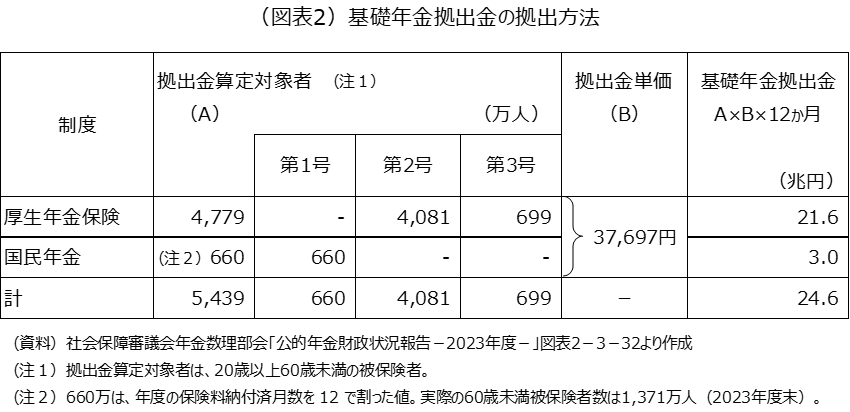

基礎年金拠出金の仕組みを説明した図表2(『第3号被保険者の費用負担』図表2の再掲)を改めてみると、基礎年金拠出金の拠出金算定対象者は60歳未満と定義されており、第2号の拠出金算定対象者は4,081万人です。

図表1の第2号被保険者合計4,672万人との差が60~69歳です。すなわち、基礎年金拠出金算定対象者を絞り込むことによって、報酬比例年金の給付にお金が回っているのです。

(参考)

厚生労働省「年金制度の仕組みと考え方」第7マクロ経済スライドによる給付水準調整期間

https://www.mhlw.go.jp/stf/nenkin_shikumi_007.html