厚生年金保険(給付5)在職老齢年金

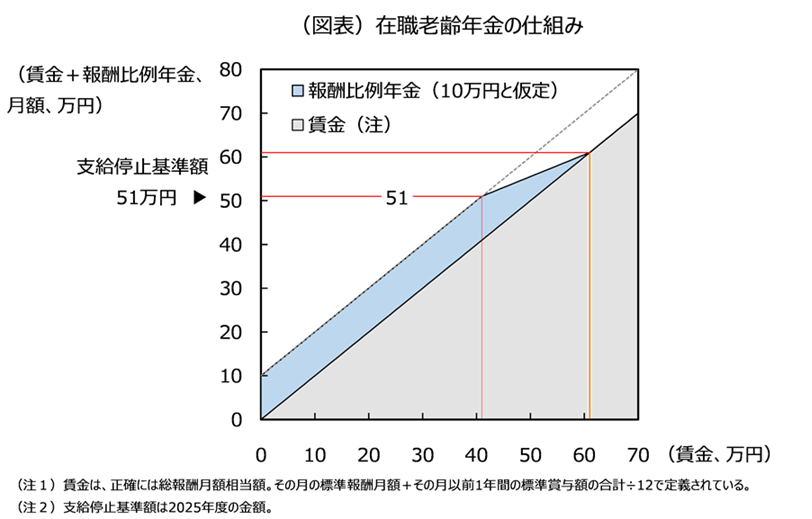

報酬比例年金と賃金の合計額が51万円を超えると、報酬比例年金は超過額の2分の1が削減されます。この51万円を支給停止基準額、こうした仕組みを在職老齢年金といいます。例えば、報酬比例年金が月額10万円であるとした場合、賃金が41万円を超えると、報酬比例年金は削減されはじめ、賃金が61万円になると報酬比例年金はゼロになります(図表)。なお、基礎年金はこの仕組みの対象とはなりません。

現在、在職中、かつ、年金の受給権がある65歳以上は308万人います。そのうち、報酬比例年金が支給停止となっている人は16%の50万人、支給停止対象額は約4,500億円となっています(2022年度*1 )。保険料収入はおおよそ40兆円ですから、支給停止対象額は1%程度の規模です。

こうした在職老齢年金の仕組みは、年金財政には寄与しています。他方、多くの問題点も指摘できます。

1つめは、社会保険方式による老齢年金の原則に反していることです。社会保険方式ですから、保険料納付によって年金の受給権が発生し、「老齢年金」がうたわれている以上、所得や資産の多寡にかかわらず、老齢すなわち受給開始年齢到達という事実をもって、給付されるはずです。ところが、在職老齢年金の仕組みは、在職しているという事由で年金額が削減されており、そうした原則に反しています。このことは、年金制度への信頼にも関わり、軽視出来ません。

2つめは、しばしば指摘されるように、高齢者の就労を歪めると考えられることです。1万円分働けば報酬比例年金が5,000円減額されるというのは極めて高い限界税率です。この限界税率に直面し、報酬比例年金と賃金の合計が支給停止基準額を超えないよう、就労調整する人もいるでしょう。個人の効用を損ない、かつ、わが国の労働供給の制約要因となります。

3つめは、抜け道が多く、公平ではないことです。年金と合算される賃金は正確には標準報酬です。従って、勤務先や勤務形態の選択いかんによって、厚生年金保険の被保険者とならず、在職老齢年金の仕組みから逃れることが可能です(厚生年金保険(加入1)適用事業所,厚生年金保険(加入2)被保険者資格,厚生年金保険(加入3)複数事業所勤務の場合を参照)。例えば、従業員5人未満の個人事業所や複数の事業所に勤務したり、雇用契約ではなく業務委託契約を結んだりするケースが考えられます。

4つめは、報酬比例年金額が少ない方が有利となることです。前掲の例では、報酬比例年金月額10万円と仮定した場合、賃金が41万円を超えると、報酬比例年金が削減されはじめました。ところが、例えば、報酬比例年金月額が5万円であれば、賃金が46万円になるまで報酬比例年金額は削減されません。

なお、2025年の通常国会で成立した年金改正法により、支給停止基準額は2026年度から62万円*2 に引き上げられます。それにより、支給停止者数は30万人に、支給停止対象額は約2,900億円にそれぞれ縮小するとの試算が厚生労働省から示されています。とはいえ、在職老齢年金という仕組み自体は残っており、以上のような問題点を考えれば、廃止を含めた見直しに向け引き続き議論が求められています。

*1 厚生労働省第21回社会保障審議会年金部会(2024年11月25日)資料2

https://www.mhlw.go.jp/content/12401000/001337884.pdf

*2 厚生労働省第25回社会保障審議会年金部会(2025年6月30日)資料1

https://www.mhlw.go.jp/content/12401000/001592624.pdf