厚生年金保険(給付6)在職老齢年金と繰下げ受給

在職老齢年金の仕組み(厚生年金保険(給付5)在職老齢年金参照)は、繰下げ受給(厚生年金保険(給付4)繰下げ受給参照)の効果も削いでいます。

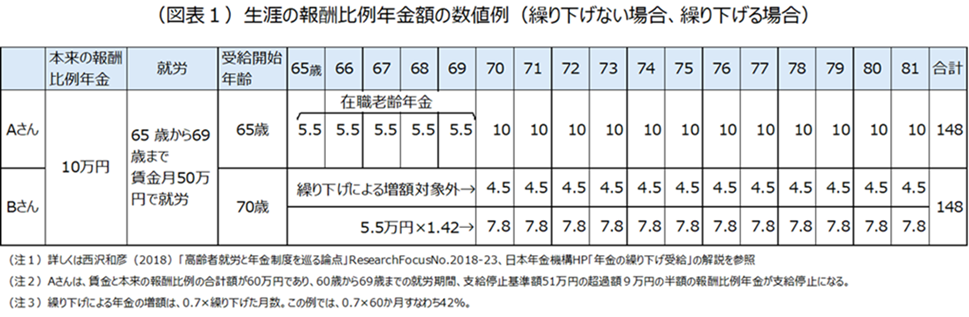

次のような例を考えましょう。65歳の誕生月を迎えるAさんとBさんの2人がいるとします(図表1)。2人とも、月額10万円の報酬比例年金の受給権があり、月額賃金50万円で69歳12か月までの5年間、就労するとします。AさんとBさんの違いは1つ。年金受給開始年齢です。Aさんは65歳で受け取り、Bさんは70歳に繰り下げるとします。このとき、それぞれの報酬比例年金額はどうなるでしょうか。簡単化のため、65歳以降の厚生年金保険加入の年金額への反映は無視します。

Aさんは、報酬比例年金と賃金の合計額が60万円であり、支給停止基準額51万円を超えますので、超過額9万円の2分の1である4.5万円が支給停止となります。従って、69歳12か月までは在職老齢年金として5.5万円が支給され、70歳からは本来の報酬比例年金額である10万円が支給されます。

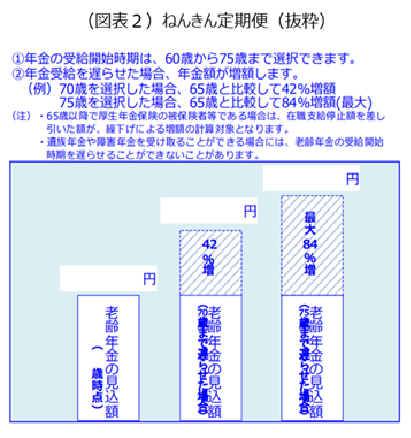

Bさんは、69歳12か月まで報酬比例年金を受け取っていません。70歳になっていざ年金を受け取ろうとしたとき、では、本来の報酬比例年金額の42%増の14.2万円が受け取れるかというと、そうは問屋が卸してくれません。ねんきん定期便を仔細にみると注に次のようにあります。「65歳以降で厚生年金保険の被保険者等である場合は、在職支給停止額を差し引いた額が、繰下げによる増額の計算対象となります」

すなわち、Bさんが仮に65歳から年金受給開始をしていれば支給停止となっていたであろう4.5万円については増額の対象外になるということです。増額対象は10万円から4.5万円を差し引いた5.5万円のみです。よって、Bさんの年金額は12.3万円(4.5+5.5×1.42)、本来の報酬比例年金10万円に対し23%増ということになります。42%増とはならないのです。

こうした扱いによって、年金受給開始年齢の選択が生涯の年金受給額に中立になっています。Aさん、Bさんとも男性の平均寿命である81歳まで生きるとすると、生涯の受給額は同じになり、例えば、図表1では148万円です(各年における月平均の合計)。

もっとも、Bさんは裏切られた気持ちになるかもしれません。ねんきん定期便には「70歳を選択した場合、65歳と比較して42%増額」と大きな字で例示されており、繰下げが推奨されているようにみえます。Bさんはこの数字に目がいき、小さな字で書かれた注を見過ごしていた可能性もあります。

あるいは、Bさんは、定期便の注を読んでいたとしても、自らと無関係であると考えたかもしれません。注には「在職支給停止額を差し引いた額」とあります。繰下げを選択しているBさんは就労期間中に報酬比例年金を受け取っておらず、よって、支給停止とは無関係だからです。「そもそも受け取っていなのだから、支給停止もへったくれもない」はずなのです。

Bさんのように繰下げ受給を選択しても、在職老齢年金の支給停止から逃れることはできません。こうした仕組みは、万人が容易に理解できるとは言えません。ねんきん定期便の様式をはじめ周知方法の見直しが不可欠でしょうし、そもそも、在職老齢年金という仕組みがなければ、こうした事態も生じません。

前回お話ししたように、廃止を含めた見直しに向けた議論が求められています。