厚生年金保険(給付4)繰下げ受給

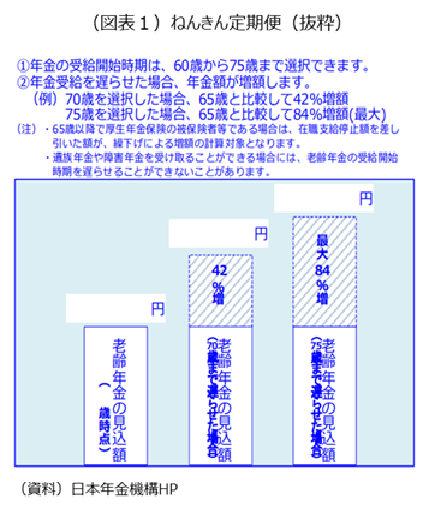

老齢年金の受給開始時期は、必ずしも65歳ではなくとも、60歳を下限とする繰上げと75歳を上限とする繰下げが選択できます。日本年金機構から送られてくる「ねんきん定期便」をみると、70歳まで繰り下げた場合65歳と比較して42%増、同様に75歳では最大84%増とその効果が示されています(図表1)。

もっとも、繰上げに留意すべき点があるのと同様(厚生年金保険(給付3)請求と裁定の意義、および、障害年金を参照)、繰下げにも留意すべき点があります。年金額が増えることにより、公租公課(所得税、住民税、医療保険料、介護保険料)、および、医療保険と介護保険の自己負担が上がったり、所得制限つきの給付金が受け取れなくなったりする場合があるためです。しかも、わが国の深刻な財政状況と一段と進む高齢化を背景に、医療保険料と介護保険料は総じて年々上昇しており、自己負担の引き上げは常に議論の俎上に上っています。

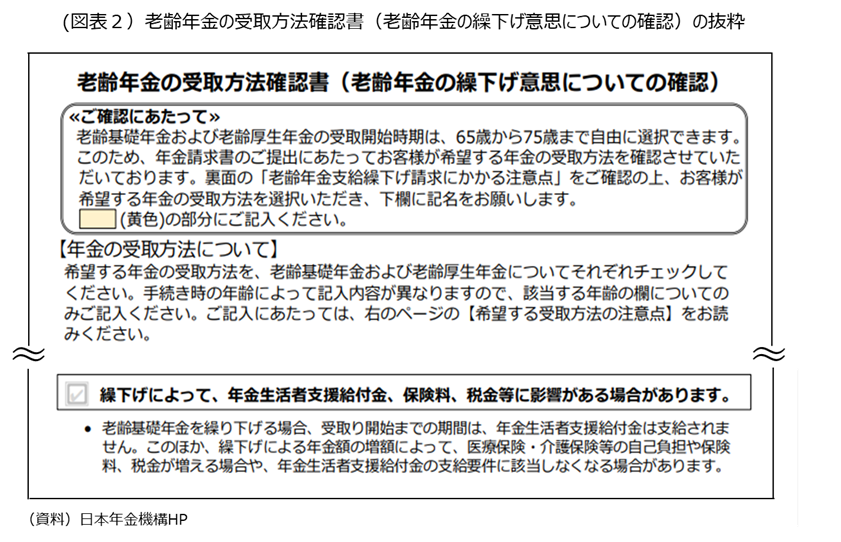

実際、繰下げ受給を選ぶ際、書面による意思確認が日本年金機構から求められ、そこには次のようにあります(図表2)。「繰下げによる年金額の増額によって、医療保険・介護保険等の自己負担や保険料、税金が増える場合や、年金生活者支援給付金の支給要件に該当しなくなる場合があります」。

このほか、繰下げ期間中に比較的高い賃金で就労すると、思い描いたような年金増額効果を得られない場合があります。42%増、最大84%増とはならないため、注意が必要です。ねんきん定期便に小さく書かれている注の1つめがそれに該当します(図表1)。この点は、次回「在職老齢年金」を扱った後に詳しくお話しします。