厚生年金保険(加入4)106万円の壁というミスリード

厚生年金保険加入(2)被保険者資格でお話しした通り、「年収106万円」を超えると第2号被保険者になるという表現はミスリードです。改めて理由を整理すれば、次の通りです。

- 年収ではなく、雇用契約時の所定内賃金月額8.8万円である。

- 所定内賃金月額8.8万円は、被用者保険適用基準の一部に過ぎずない。例えば、週所定内労働時間20時間未満であれば、所定内賃金月額8.8万円以上であっても、第2号被保険者とはならない。

- 8.8万円は、1つの事業所の基本給であって、残業代や賞与は含まれない。社会保障給付、副業先や兼業先の収入も含まれない。

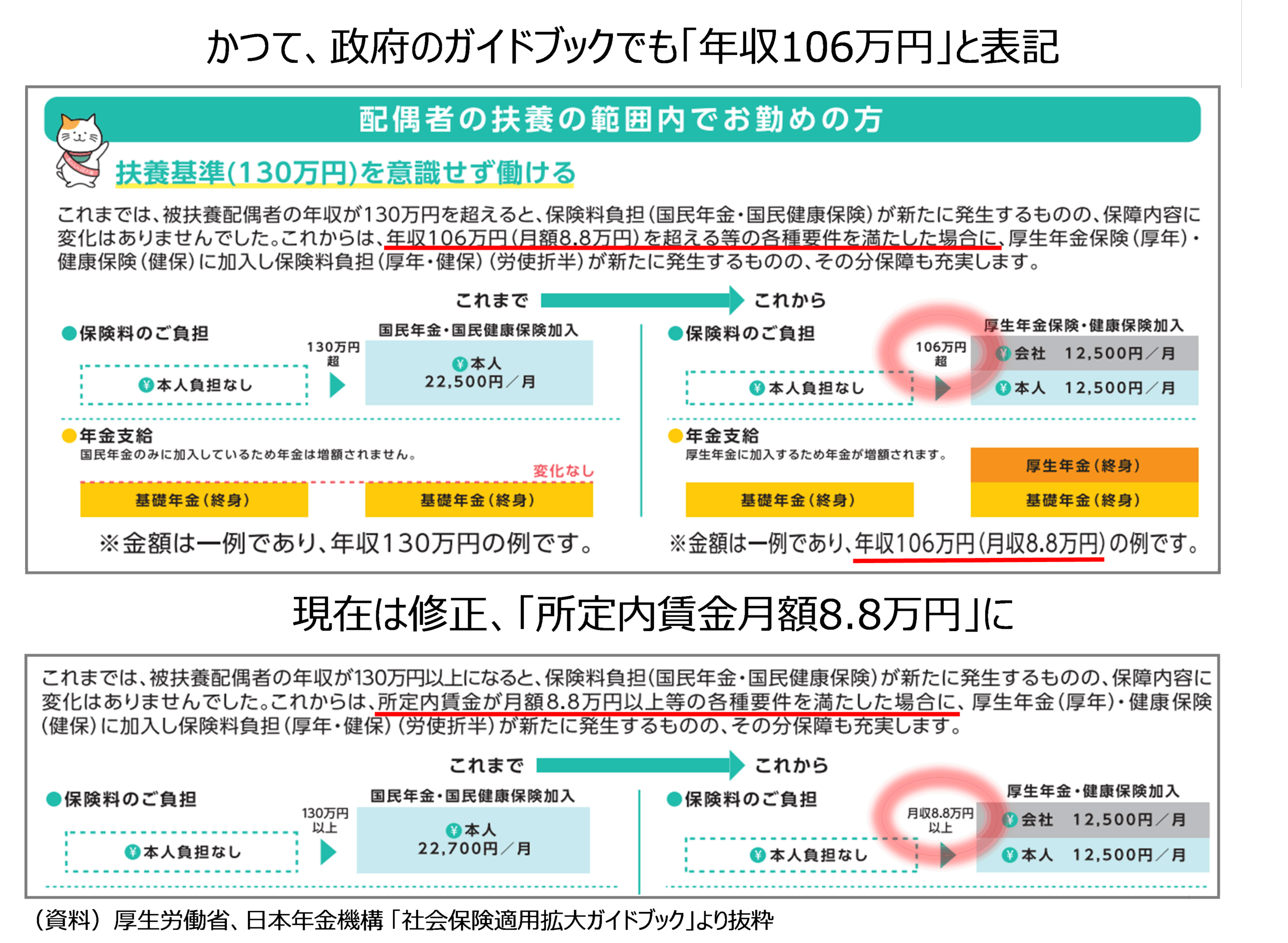

ところが、政府自身が「年収106万円」という表現を使ってきました。例えば、「社会保険適用拡大ガイドブック」がそうです。社会保険におけるもう1つの壁として認識されている「130万円」の方は、残業代や賞与、社会保障給付、副業収入などを含みます。包括的な収入です。106万円が130万円と併記されることで、あたかも106万円もあらゆる収入を含むかのような印象も与えます。なお、現在は、「年収106万円」から「所定内賃金月額8.8万円以上」に修正されています。

ところが、実際には、パート主婦が第3号被保険者にとどまるために、(週所定労働時間にかかわらず)年収を106万円未満に抑えたり、月々の収入を8.8万円未満に抑えたりするケースを耳にします。これらは本来不必要な就労調整であり、家計およびわが国経済にとっての損失なのですが、そうした事態の発生は、難解な制度と政府の説明のいわば限界と無関係ではないでしょう。

よって、制度をシンプルなものとしていくことが不可欠です。2025年の年金改正により、被用者保険適用基準のうち所定内賃金月額8.8万円以上が撤廃されますが、そうした方向に沿っているといえます。