厚生年金保険(加入1)適用事業所

私たちの生活と年金制度とのかかわりは、加入、保険料負担、給付という大きく3つのフェーズに分けることができます。加入する年金制度としては厚生年金保険と国民年金の2つがあるというのは既にお話しした通りですが、まずは厚生年金保険についてそれぞれのフェーズの現状と課題を考えていきます。

厚生年金保険への加入すなわち第2号被保険者となるには2つのハードルがあります。1つは、勤務先が厚生年金保険の「適用事業所」となっていることです。すべての法人事業所(事業主のみの場合を含む)、および、個人事業所であっても従業員が常時5人以上いる場合 、「新規適用届」を日本年金機構に提出しなければなりません 。それをもってはじめて適用事業所となります。

すなわち、雇用者であっても、次の場合、厚生年金保険の被保険者とはなりません。まず、従業員が常時5人以上いるとは限らない個人事業所に勤務している場合です。ただし、個人事業所が進んで「新規適用届」を日本年金機構に提出していればそうではありません(任意適用事業所といいます)。

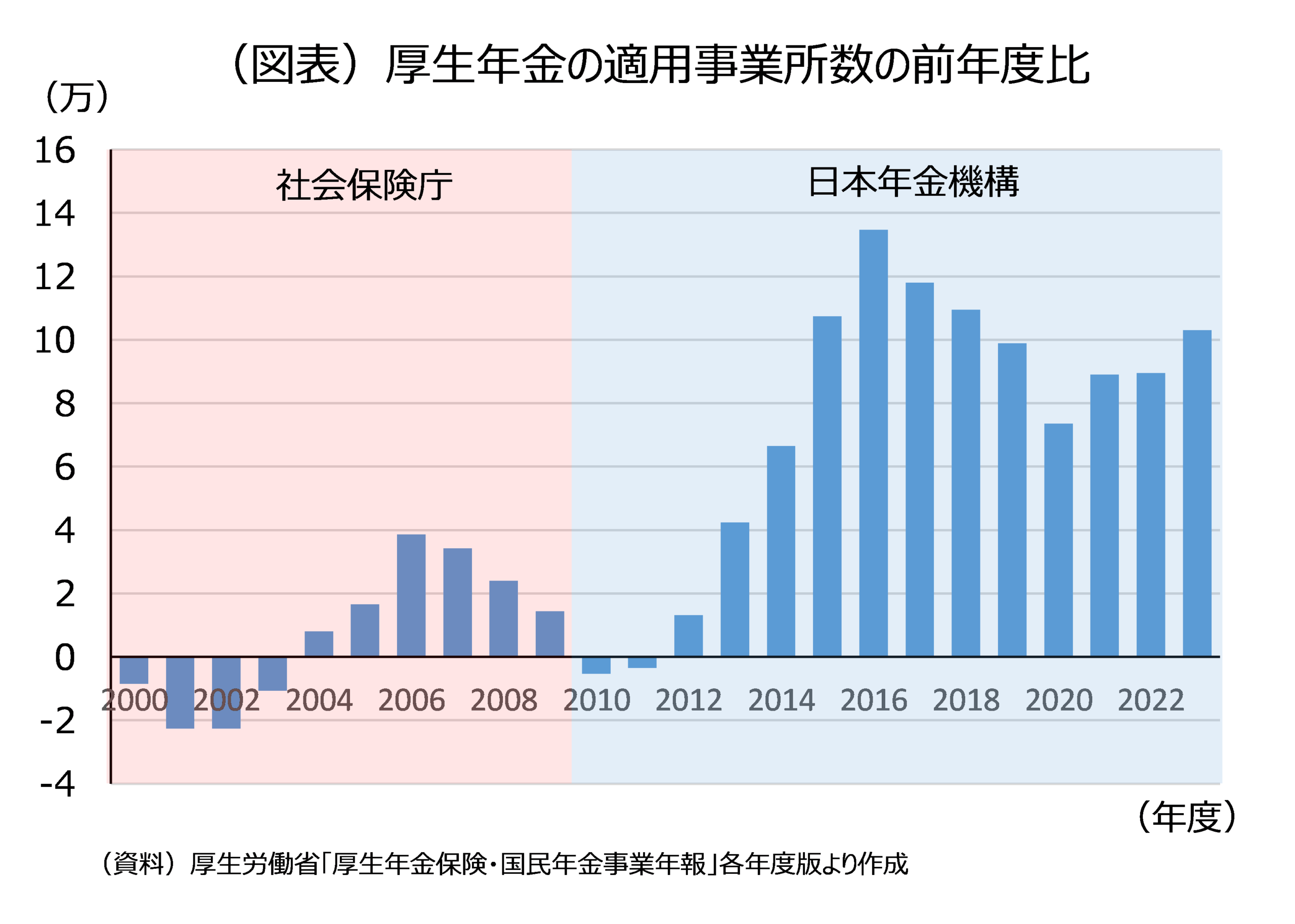

次に、適用事業所となるべきであるにもかかわらず「新規適用届」の提出がなされていない場合です。2024年度末時点、適用事業所288.1万に対し、未適用事業所は法人に限っても約14.9万あると推計されています 。2010年、消えた年金記録問題などを受け社会保険庁は廃止され、日本年金機構が発足しました。発足当初の2年間は、適用事業所数は前年度比減少してしまいました(図表)。

社会保険料の事業主負担は、企業にとって雇用コスト増となるうえ、日本年金機構自身が年金記録問題への対応に手一杯であったことが主な背景として考えられます。現在、法人の税負担は26.2兆円であるの対し、社会保険料は78.3兆円でありその約半分が事業主負担です(2023年度)。もっとも、2013年度には適用事業所数は前年度比プラスに転じ、特に2015年度以降、前年度比プラス10万事業所規模で増加するなど、未適用事業所対策は顕著に進んでいます。

とはいえ、未適用の法人事業所約14.9万は適用事業所数の約5%に相当し、そうした事業所に勤務している場合、第2号被保険者となることはできません。なお、事業所が適用事業所となっているか否かは、日本年金機構のホームページで検索することができます。就職希望先について調べるのに有効です。

—

🔗 適用事業所と被保険者|日本年金機構。個人事業所は、農林漁業、サービス業などを除く

🔗 1-1:事業所を設立し、健康保険・厚生年金保険の適用を受けようとするとき|日本年金機構

🔗 001509969.pdf別表5

OECD.Stat、内閣府「国民経済計算」の「社会保障負担の明細表」