国民年金(負担2)保険料の逆進性

国民年金保険料は月々17,510円の定額です(2025年度)*1。年収2千万円を超える国会議員も、FIREの達成者も、あるいは、20歳以上の学生も同じ額です。定額負担であることをどのように捉えればよいのでしょうか。租税論と社会保険論の観点から所得税および厚生年金保険料との比較を通じ考えます。

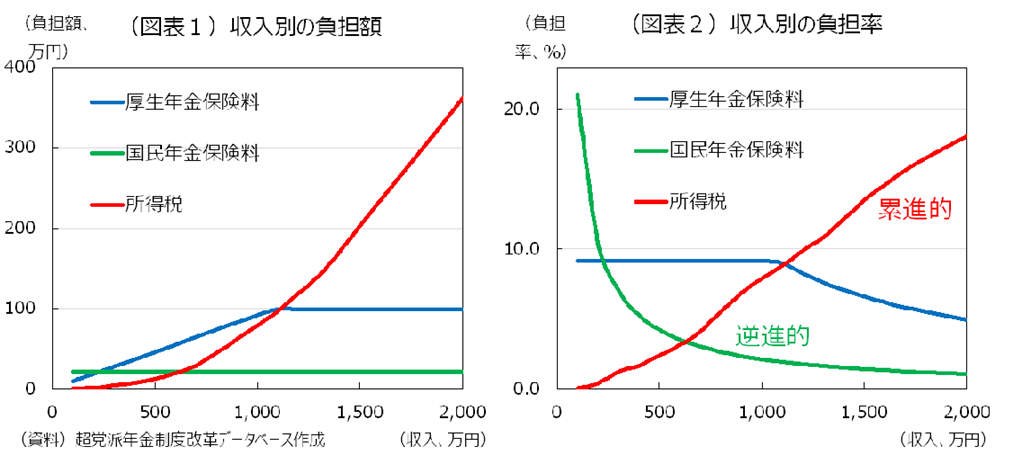

まず、所得税の場合、収入が上がるにつれて負担額が増え(図表1)、かつ、負担額を収入で割った負担率も上昇します(図表2)。負担率をおおまかに計算すると、例えば年収500万円で2.4%、年収1,500万円で13.5%となります。負担率のこうした右肩上がりの形状を「累進的」といいます。累進的になるのは、収入から基礎控除や給与所得控除などの所得控除を差し引けること、税率が累進税率すなわち収入が高くなるほど高い税率が適用されること、それぞれの効果です。

次に、厚生年金保険料は、収入が1,000万円を超えた辺りまで負担額が増えますが、料率が9.15%(18.3%のうち本人負担分)の単一料率であり、かつ、所得控除もないため、この間、負担率も9.15%で一定です。ところが、標準報酬に上限が設けられていることから(厚生年金保険(負担2)標準報酬の仕組みと問題点を参照)、収入が1,000万円を超えた辺りから、負担額は横ばいになり、負担率は低下します。

最後に、国民年金保険料です。国民年金保険料は収入にかかわらず定額ですから、負担率は収入が上がるにつれて低下します。国民年金保険料の負担率は、例えば、収入200万円で厚生年金保険料の本人負担9.15%(前掲)よりも高い10.5%となりますが、収入1,500万円では1.4%でしかありません。このように負担率が右肩下がりになる形状を「逆進的」といいます。

租税においては、累進的であることが公平であるとの認識がおおむね共有されていることになっています。こうした公平性を垂直的公平と呼びます。従って、所得税は垂直的公平に適っていると評価されています。他方、社会保険料も広い意味での租税と捉えれば、国民年金保険料は垂直的に不公平であることになります。国会議員も学生も同じ負担額であることに対し疑問の声が上がることになります。

もっとも、元来の社会保険料には租税とは異なる固有の考え方があります。権威ある審議会であった社会保障制度審議会(現在の社会保障審議会と異なります)は、国家が国民の生活を保障する際の戒めとして、次のように言っていました。「国民の自主的責任の観念を害することがあってはならない。その意味においては、社会保障の中心をなすものは自らをしてそれに必要な経費を拠出せしめるところの社会保険制度でなければならない」(『社会保障制度に関する勧告』1950年)。

すなわち、自分が受け取るものに要する費用は、出来る限り自分で頑張って払おうということです。これを「応益負担」といいます。そうであるからこそ、正々堂々と受け取ることができます。権利性、あるいは、負担と受益の対応といってよいでしょう。すると、お金持ちであろうがなかろうが同じ額を負担する定額負担にも理があり、不公平であるとも言い切れないことになります。

*1 厚生労働省は、厚生年金保険制度の加入者は国民年金制度にも加入していると説明しますが、真に国民年金制度の加入者と呼びうるのは、第1号被保険者のみです(年金制度は「2階建て」ではない、および、第3号被保険者の費用負担を参照)。