マクロ経済スライド調整期間の一致(3)公的年金の財政構造の修正

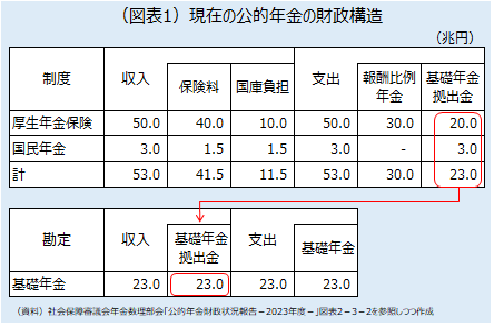

マクロ経済スライドの調整期間一致とは、公的年金の財政構造の修正と捉えることができます。現在の構造をおさらいすると、おおまかには次のようになっています。公的年金には、厚生年金保険と国民年金の2つの制度があり*1、まず、厚生年金保険制度の支出は、報酬比例年金30兆円と基礎年金拠出金20兆円から成っています(図表1)。基礎年金拠出金の財源は、2分の1が保険料、2分の1が国庫負担です*2。収入は、厚生年金保険料40兆円と基礎年金拠出金の国庫負担10兆円です。国庫負担は国の一般会計から繰り入れられます。なお、ここでは話を簡単にするため、数字はデフォルメし、かつ、積立金を省略しています*3。

次に、国民年金制度の支出は基礎年金拠出金3兆円のみです。国民年金という給付はありません。収入は、国民年金保険料1.5兆円とやはり基礎年金拠出金の2分の1の国庫負担1.5兆円です。基礎年金拠出金は、厚生年金保険制度の加入者5,000万人、国民年金制度の加入者700万人に共通の単価40.4万円をかけて算出されます*4。共通の単価であることがポイントです。

計23兆円の基礎年金拠出金は、年金特別会計基礎年金勘定を経由して基礎年金として給付されます。

マクロ経済スライドの調整期間一致とは、次のような財政構造の修正と捉えることができます(図表2)。厚生年金保険制度の支出において、報酬比例年金をおおよそ2.5兆円減らし27.5兆円にします*5。収入における保険料40兆円はそのままですから、2.5兆円を基礎年金拠出金に振り替えることが可能になります。すると、保険料で賄われる基礎年金拠出金は12.5兆円になります。

基礎年金拠出金を保険料と国庫負担で2分の1ずつ賄うというルールに則れば、国庫負担も2.5兆円増やすことになり、厚生年金保険制度の基礎年金拠出金は5兆円増えて25兆円になります。年金財政を所管する厚労省の立場に立つと、財務省が所管する一般会計から2.5兆円を引っ張ってくるイメージです。あるいは、金融取引でいうレバレッジ効果に例えることもできるでしょう。

他方、国民年金制度には特段の手が加えられません。保険料1.5兆円はそのままですし、基礎年金拠出金の単価も前掲の40.4万円のままです。他方、厚生年金保険制度における単価を計算し直せば3.5万円増の43.9万円になり、厚生年金保険制度と国民年金制度が共通の単価で基礎年金拠出金を負担するという原則が崩れることになります。

以上を踏まえると、次のような論点が浮上します。1つは、公平性です。前述のように、調整期間一致によって厚生年金保険制度と国民年金制度とで基礎年金拠出金の単価が異なることとなり、公平性が問われます。2つめは、国庫負担の財源です。「国庫負担」といえば聞こえはいいですが、経済成長による税収増への過度な期待を慎めば、つまるところ増税か一般会計の歳出削減でしかありません。それらとセットで調整期間一致*6の効果が評価される必要があります*7。3つめは、公的年金の財政構造の一段の複雑化です。そうでなくとも年金制度は複雑です。本来、制度をシンプルにすることこそが年金改正のあるべき姿のはずですが、調整期間一致に限らずこれまでの年金改正にはそうした視点が希薄に映ります。これらの論点は、2029年の財政検証に持ち越されています。(2026年5月13日)

*1 年金制度は「2階建て」ではない | 超党派年金制度改革データベースを参照。

*2 厚生年金保険法第80条で次のように定められています。「国庫は、毎年度、厚生年金保険の実施者たる政府が負担する基礎年金拠出金の額の2分の1に相当する額を負担する」。

*3 第3号被保険者の費用負担 | 超党派年金制度改革データベースを参照。

*4 話を簡単にするため「加入者」という表現を使っていますが、正確には拠出金算定対象者です。第3号被保険者の費用負担 | 超党派年金制度改革データベースを参照。

*5 2026年度に止めてよいはずのマクロ経済スライドを2036年度までかけ続けることで減らすことになります。

*6 現在、厚労省は「将来の基礎年金の給付水準の底上げ」と呼んでいます。

*7 この点は、厚労省でも課題認識はされていますが、具体案がある訳ではありません。「将来の基礎年金の給付水準の底上げについて」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00023.html